Ahir a la Borsa de Barcelona, es va dur a terme l’acte de l’Observatori de Divulgació Financera (ODF): “El cicle demogràfic i els seus efectes en l’economia i els mercats: el cas d’Espanya”, amb la col·laboració de la Fundació Caixa d’Enginyers.

Van introduir l’acte Josep Soler, director general de l’Institut d’Estudis Financers i en David Murano, director de gestió global del risc de Caixa d’Enginyers. Moderava el debat Luis Torras, advisor a Panda Agriculture & Water Fun i membre del comitè editor de l’ODF.

Al debat, en el que cada ponent va exposar la seva visió sobre els efectes dels canvis demogràfics actuals, es van analitzar entre d’altres les conseqüències de l’increment en l’esperança de vida, hàbits de consum, la repercussió de la vida laboral dels mil·lenials en un futur immediat i el panorama en concret de les pensions a Espanya.

El cicle demogràfic i els seus efectes en l’economia i els mercats

- La ponència de Francisco Salvador, fundador de FGA i director FGA/M&G Valores, va englobar les diferents piràmides demogràfiques i va analitzar passat, present i futur de diferents països occidentals, tot comparant cicles econòmics, estils de vida i hàbits de consum paral·lelament amb la situació espanyola.

- Pere Ventura, analista financer del Grupo EDM va incidir en la necessitat d’assumir riscos per a millorar inversions a curt termini.

- Pau Miret, investigador del Centre d’Estudis de la UAV es va centrar en com afecta l’arribada del Baby Boom a Espanya 10 anys més tard que a Europa.

- Antoni Fernandez, director general de Caixa d’Enginyers Vida i Pensions va realitzar la seva intervenció al voltant de la longevitat i l’evolució de l’esperança de vida a l’estat espanyol. (a continuació la seva exposició)

L’evolució de l’esperança de vida a l’Estat espanyol

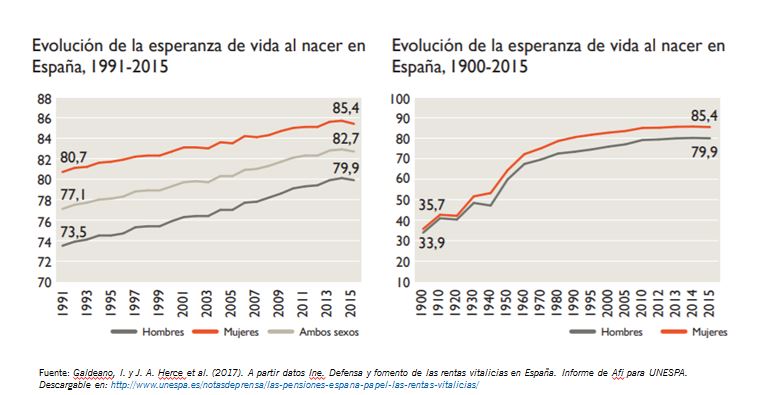

Any rere any, les estadístiques dels diferents organismes oficials ens donen bones notícies en relació amb l’esperança de vida. Tal com es pot veure al següent gràfic, l’esperança de vida de la població espanyola ha experimentat un increment positiu en les últimes dècades degut a la consolidació del nostre estat del benestar, als avenços mèdics, a la reducció dels accidents de trànsit…

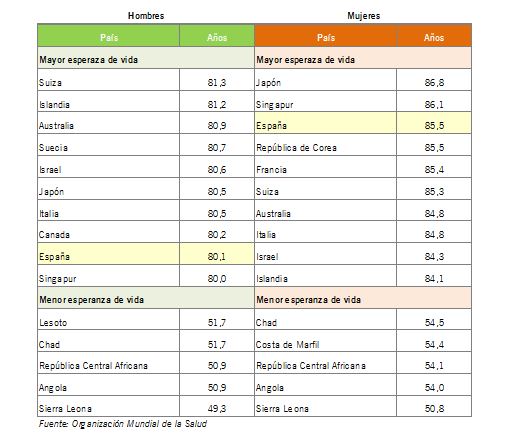

De manera particular, a Espanya, l’esperança de vida en néixer és una de les més altes del món:

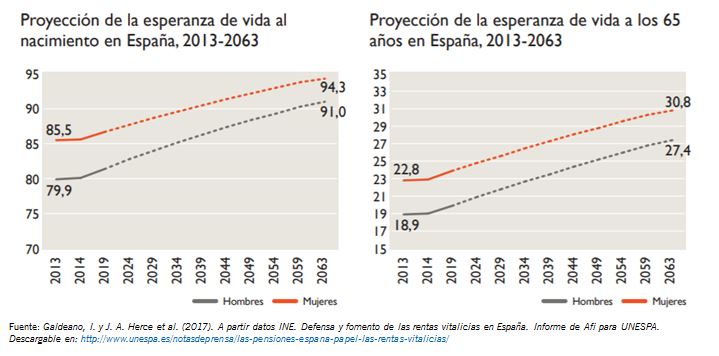

A més a més, les projeccions de la població espanyola de l’INE preveuen un increment de l’esperança de vida d’11 anys durant els pròxims 50 anys, amb la qual cosa es passarà dels 82 anys actuals als 93 l’any 2060. Per tant, l’esperança de vida en néixer augmentarà a raó de 2 mesos i mig cada any.

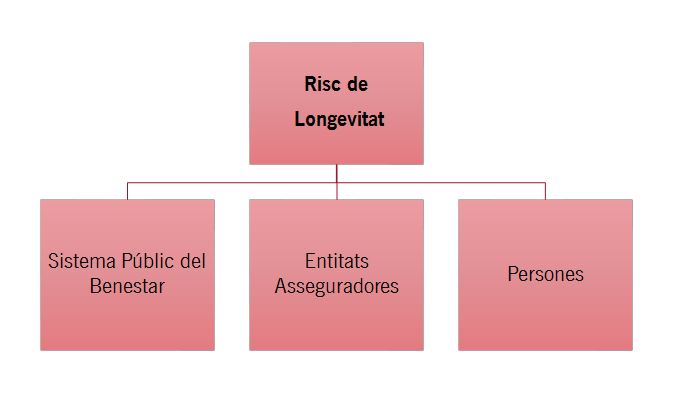

La gestió del risc de longevitat

El creixement progressiu de l’esperança de vida de les últimes dècades no és un problema, és una gran notícia, però incorpora reptes associats que cal gestionar.

Quins són els principals actors que s’enfronten al risc de longevitat?

Sistema del Benestar

La longevitat és un autèntic repte per al Sistema del Benestar. D’una banda, l’increment de l’esperança de vida afecta directament la sostenibilitat del sistema públic de pensions, que no és capaç d’adaptar-se a l’increment de la longevitat de les últimes dècades i, malgrat les últimes reformes dels anys 2011 i 2013, es preveu que incorrerà en dèficit durant els pròxims anys i, segurament, durant les properes dècades haurà d’anar evolucionant en els propers anys de manera que inevitablement anirà reduint la cobertura que actualment està oferint a la nostra societat, que se situa en una de les més altres d’Europa.

Per posar un exemple, segons l’informe Ageing Report 2015 de l’UE es preveu que la taxa de reemplaçament, definida com la primera pensió respecte a l’últim salari , passarà del 79% l’any 2013 a nivells inferiors al 50% a partir de l’any 2055.

Així mateix, una societat més longeva provocarà un augment de la despesa sanitària per al Sistema del Benestar. En el cas espanyol, hi ha una paradoxa que no afavoreix les previsions d’evolució de la despesa sanitària: estem al pòdium pel que fa a l’esperança de vida als 65 anys, però la nostra esperança de vida amb bona salut a la mateixa edat se situa per sota de la mitjana de l’OCDE. A Espanya, l’esperança de vida als 65 anys és de 21 anys, la tercera més alta dels països de l’OCDE, però, d’aquests 21 anys, només s’espera que en visquem 9 amb bona salut.

Sector assegurador

El risc de longevitat al sector assegurador i plans de pensions de prestació definida implica que davant un augment de l’esperança de vida s’incrementen els passius dels balanços de les entitats asseguradores. És a dir, les entitats asseguradores han d’incrementar les seves provisions tècniques per fer front als compromisos que mantenen amb els seus assegurats, ja que aquests cada cop viuran més.

Per afrontar aquesta situació, les entitats asseguradores avaluen periòdicament les seves provisions tècniques per adaptar-les a una població assegurada cada cop més longeva. A més a més, l’actual normativa de supervisió i solvència d’entitats asseguradores obliga aquestes entitats a gestionar adequadament el risc de longevitat i a tenir un capital disponible suficient per fer front a les desviacions que garanteixi la cobertura de situacions desfavorables que puguin ocórrer en un 99,5% dels casos.

El capital de solvència requerit per la normativa s’obté d’aplicar un estrès als passius de les entitats asseguradores, que consisteix en una disminució de les taxes de mortalitat del 20%. Què significa una reducció del 20% de les taxes de mortalitat? Segons RGA Re, vol dir erradicar en més d’un 65% les morts derivades del sistema circulatori o reduir en un 70% la mortalitat per càncer.

Atès que les projeccions mostren un descens de la cobertura pública per a la jubilació, es preveu que el sector assegurador pugui ocupar un paper rellevant per a complementar les pensions. Les rendes vitalícies són l’instrument ideal a disposició dels ciutadans per a transferir el risc de longevidad.

- Amb els baixos tipus d’interès actuals pot no ser el moment òptim per a contractar aquest producte més enllà dels avantatges fiscals

- Ocuparan un paper rellevant en els darrers anys?

Persones

La longevitat per si mateixa no és un problema, és una bona notícia, una gran notícia!!!

Però porta associats uns reptes que com a ciutadans hem gestionar; el principal, el finançament d’una etapa com a jubilats cada cop més llarga.

Quan cal començar a gestionar el risc de longevitat?

Durant la nostra etapa activa: en termes de planificació financera per a la jubilació, és altament recomanable elaborar un pla de previsió personalitzat que estableixi un objectiu (patrimoni acumulat a l’edat de jubilació). Aquest pla de previsió personalitzat ha de tenir en compte moltes variables econòmiques, biomètriques i de cobertura del sistema públic. Cal que aquest pla de previsió personalitzat sigui revisat i ajustat, si s’escau, periòdicament a l’evolució de les variables o hipòtesis considerades. Una de les variables més important a tenir en compte és l’esperança de vida.

En el moment d’accedir a la jubilació

Aspirar a tenir els recursos necessaris durant tota la nostra etapa com a jubilats ha de ser un dels nostres objectius. Aquí, l’esperança de vida és la principal variable que cal tenir en compte i, malauradament, tendim a subestimar-la. En conseqüència, la planificació financera en la nostra etapa com a jubilats és tant o més important que la planificació financera per a la jubilació i, en molts casos, una decisió errònia en aquesta etapa no té marge de maniobra.

El principal objectiu que ens hem de plantejar en aquesta etapa és establir l’estratègia de desacumulació que ens permeti mitigar el risc de no disposar de suficients recursos durant la vellesa.

Com desacumular els nostres estalvis de forma que garanteixin el nivell de renda desitjat, sigui quina sigui la durada de la nostra vida, no és un assumpte trivial. La decisió té una doble implicació:

- Sobreviure als nostres estalvis, que seria una molt mala notícia.

- Que els nostres estalvis ens sobrevisquin (almenys en excés), que seria molt ineficient.

Establir una adequada estratègia de desacumulació requereix una planificació i una gestió força avançades i complexes.

Què ens pot ajudar a establir una estratègia amb èxit?

- Comptar amb un bon assessor financer-assegurador.

- La transparència de l’administració pública en relació amb el fet que cada ciutadà disposi de la seva pensió esperada.

- L’educació financera.