Ayer en la Bolsa de Barcelona, tuvo lugar el acto del Observatori de Divulgació Financera (ODF): “El ciclo demográfico y sus efectos en la economía y los mercados: el caso de España”, con la colaboración de la Fundación Caja de Ingenieros.

Introdujo el acto Josep Soler, director general del Institut d’Estudis Financers y David Murano, director de gestión global del riesgo de Caja de Ingenieros. Moderaba el debate Luis Torras, advisor en Panda Agriculture & Water Fun y miembro del comité editor del ODF.

En el debate, en el que cada ponente expuso su visión sobre los efectos y consecuencias de los cambios demográficos actuales, se analizaron entre otras las consecuencias del incremento de la esperanza de vida, hábitos de consumo, la repercusión de la vida laboral de los millennials en un futuro inmediato y el panorama de las pensiones en España en concreto.

El ciclo demográfico y sus efectos en la economía y los Mercados

- La ponencia de Francisco Salvador, fundador de FGA y director FGA/M&G Valores, englobó las diferentes pirámides demográficas y analizó pasado, presente y futuro de diferentes países occidentales, comparando ciclos económicos, estilos de vida y hábitos de consumo paralelamente con la situación española.

- Pere Ventura, analista financiero del Grupo EDM incidió en la necesidad de asumir riesgos para mejorar inversiones a corto plazo.

- Pau Miret, investigador del Centre d’Estudis de la UAV se centró en como afecta la llegada del Baby Boom en España 10 años más tarde que en Europa.

- Antoni Fernandez, director general de Caja de Ingenieros Vida y Pensiones realizó su intervención alrededor de la longevidad y la evolución de la esperanza de vida en el estado españolal. (a continuación su exposición).

La evolución de la esperanza de vida en el Estado español

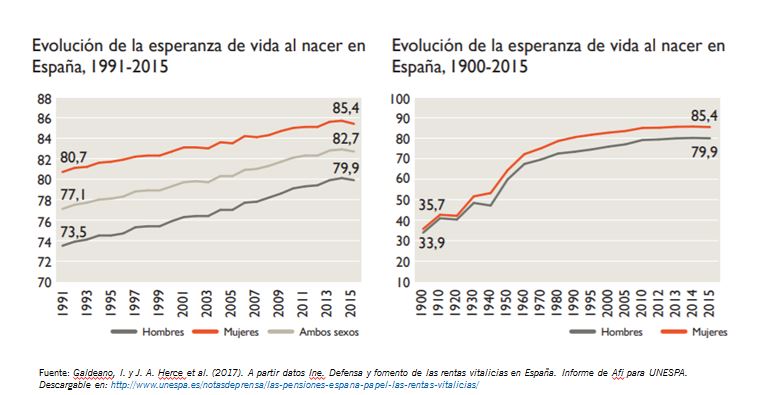

Año tras año, las estadísticas de los diferentes organismos oficiales nos dan buenas noticias en relación con la esperanza de vida. Tal como se puede ver en el siguiente gráfico, la esperanza de vida de la población española ha experimentado un incremento positivo en las últimas décadas debido a la consolidación de nuestro estado del bienestar, a los avances médicos, a la reducción de los accidentes de tráfico…

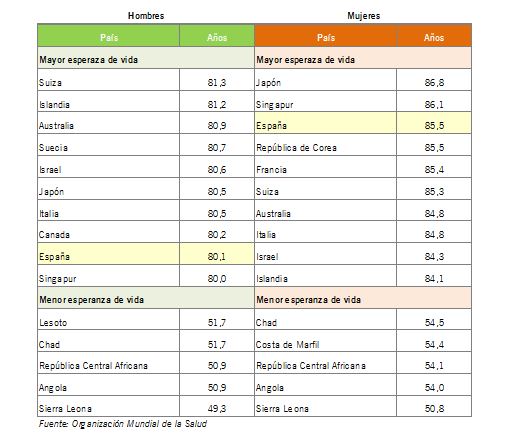

De manera particular, en España, la esperanza de vida al nacer es una de las más altas del mundo:

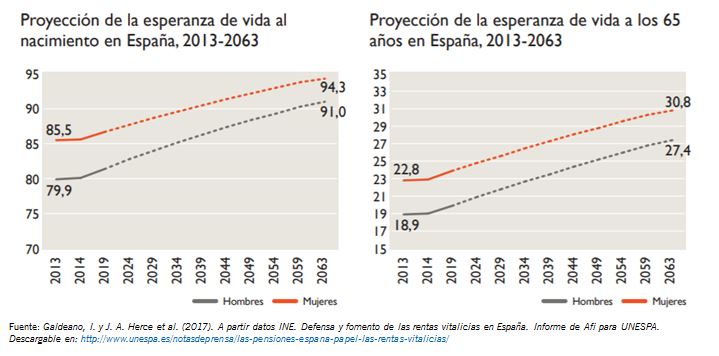

Además, las proyecciones de la población española del INE contemplan un incremento de la esperanza de vida de 11 años durante los próximos 50 años, pasando de los 82 años actuales a los 93 en el año 2050. Por lo tanto, la esperanza de vida al nacer aumentará a razón de 2 meses y medio cada año.

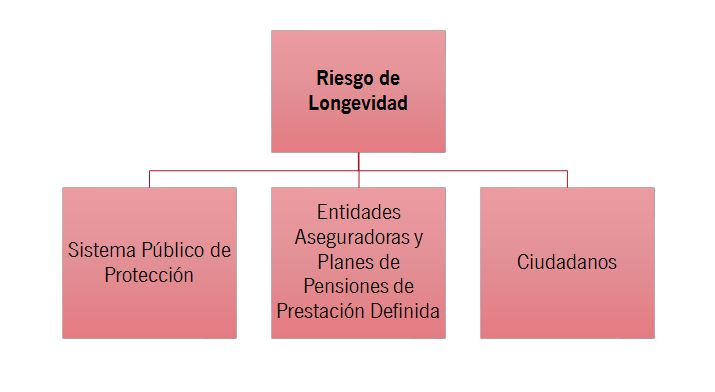

La gestión del riesgo de longevidad

El crecimiento progresivo de la esperanza de vida de las últimas décadas no es un problema, es una gran noticia, pero incorpora retos asociados que hay que gestionar.

¿Cuáles son los principales actores que se enfrentan al riesgo de longevidad?

Sistema del Bienestar

La longevidad es un auténtico reto para el Sistema del Bienestar. Por una parte, el incremento de la esperanza de vida afecta directamente a la sostenibilidad del sistema público de pensiones, que no es capaz de adaptarse al incremento de la longevidad de las últimas décadas y, a pesar de las últimas reformas de los años 2011 y 2013, se prevé que incurrirá en déficit durante los próximos años y, seguramente, durante las próximas décadas. En consecuencia, el sistema público de pensiones no podrá soportar el nivel retributivo actual e irá, inevitablemente, reduciendo cobertura que actualmente está ofreciendo a nuestra sociedad, que se sitúa en una de las más altas de Europa.

Asimismo, una sociedad más longeva provocará un aumento del gasto sanitario para el Sistema del Bienestar. En el caso español, hay una paradoja que no favorece a las previsiones de evolución del gasto sanitario: estamos en el podio con respecto a la esperanza de vida a los 65 años, pero nuestra esperanza de vida con buena salud a la misma edad se sitúa por debajo de la media de la OCDE. En España, la esperanza de vida a los 65 años es de 21 años, la tercera más alta de los países de la OCDE, pero, de estos 21 años, solo se espera que vivamos 9 con buena salud.

Sector asegurador

El riesgo de longevidad en el sector asegurador y planes de pensiones de prestación definida implica que ante un aumento de la esperanza de vida se incrementan los pasivos de los balances de las entidades aseguradoras. Es decir, las entidades aseguradoras tienen que incrementar sus provisiones técnicas para hacer frente a los compromisos que mantienen con sus asegurados, ya que estos cada vez vivirán más.

Para afrontar esta situación, las entidades aseguradoras evalúan periódicamente sus provisiones técnicas para adaptarlas a una población asegurada cada vez más longeva. Además, la actual normativa de supervisión y solvencia de entidades aseguradoras obliga a estas entidades a gestionar adecuadamente el riesgo de longevidad y a tener un capital disponible suficiente para hacer frente a las desviaciones que garantice la cobertura de situaciones desfavorables que puedan ocurrir en un 99,5% de los casos.

El capital de solvencia requerido por la normativa se obtiene de aplicar un estrés a los pasivos de las entidades aseguradoras, que consiste en una disminución de las tasas de mortalidad del 20%. ¿Qué significa una reducción del 20% de las tasas de mortalidad? Según RGA Re, quiere decir erradicar en más de un 65% las muertes derivadas del sistema circulatorio o reducir en un 70% la mortalidad por cáncer.

Dado que las proyecciones muestran un descenso de la cobertura pública para la jubilación, se preveé que el sector asegurador pueda ocupar un papel relevante para complementar las pensiones. Las rentas vitalicias es el instrumento ideal a disposición de los ciudadanos para transferir el riesgo de longevidad.

- Con los bajos tipos de interés actuales puede no ser el momento óptimo para contratar este producto más allá de las ventajas fiscales.

- ¿Ocuparán un papel relevante en los próximos años?

Personas

La longevidad en sí no es un problema, es una buena noticia, ¡una gran noticia!

Pero lleva asociados unos retos que como ciudadanos tenemos que gestionar; el principal, la financiación de una etapa como jubilados cada vez más larga.

¿Cuándo hay que empezar a gestionar el riesgo de longevidad?

Durante nuestra etapa activa: en términos de planificación financiera para la jubilación, es altamente recomendable elaborar un plan de previsión personalizado que establezca un objetivo (patrimonio acumulado a la edad de jubilación). Este plan de previsión personalizado debe tener en cuenta muchas variables económicas, biométricas y de cobertura del sistema público. Es necesario que este plan de previsión personalizado sea revisado y ajustado, en su caso, periódicamente a la evolución de las variables o hipótesis consideradas. Una de las variables más importante a tener en cuenta es la esperanza de vida.

En el momento de acceder a la jubilación

Aspirar a tener los recursos necesarios durante toda nuestra etapa como jubilados debe ser uno de nuestros objetivos. Aquí, la esperanza de vida es la principal variable que hay que tener en cuenta y, desgraciadamente, tendemos a subestimarla. En consecuencia, la planificación financiera en nuestra etapa como jubilados es tanto o más importante que la planificación financiera para la jubilación y, en muchos casos, una decisión errónea en esta etapa no tiene margen de maniobra.

El principal objetivo que nos tenemos que plantear en esta etapa es establecer la estrategia de desacumulación que nos permita mitigar el riesgo de no disponer de suficientes recursos durante la vejez.

Cómo desacumular nuestros ahorros de forma que garanticen el nivel de renta deseado, sea cual sea la duración de nuestra vida, no es un asunto trivial. La decisión tiene una doble implicación:

- Sobrevivir a nuestros ahorros, que sería una muy mala noticia.

- Que nuestros ahorros nos sobrevivan (al menos en exceso), que sería muy ineficiente.

Establecer una adecuada estrategia de desacumulación requiere una planificación y una gestión bastante adelantadas y complejas.

¿Qué nos puede ayudar a establecer una estrategia con éxito?

- Contar con un buen asesor financiero-asegurador.

- La transparencia de la administración pública en relación con el hecho de que cada ciudadano disponga de su pensión esperada.

- La educación financiera.