Els governs i els líders empresarials de la Unió Europea (UE) creuen que una de les millors maneres d’assolir els seus objectius de sostenibilitat és promocionar el flux de capital cap a esforços que promoguin una economia més sostenible. Molts inversors també donen suport a aquest objectiu, però sovint no tenen informació suficient per avaluar i comparar opcions d’inversió sostenible en funció de com s’alineen els seus objectius d’inversió.

El pla d’acció sobre finances sostenibles de la UE, que presenta una sèrie de normes dissenyades per fomentar la inversió sostenible, representa un pas important en la reorientació del capital cap a l’economia sostenible. Una part clau del pla és el Reglament sobre Divulgació de Finances Sostenibles de la UE (EU SFDR), que va entrar en vigor el mes de març del 2021, al qual van seguir altres regulacions, com el Reglament de taxonomia de la UE, que va establir criteris ambientals específics relacionats amb les activitats econòmiques amb finalitats d’inversió i que formarà part de les obligacions de divulgació millorades exigides per l’SFDR de la UE. Addicionalment, també s’espera que segueixin una taxonomia ambiental ampliada i una taxonomia social.

Què és l’SFDR?

L’SFDR de la UE és un reglament que està dissenyat perquè els inversors analitzin i comparin de manera més fàcil les moltes estratègies d’inversió sostenible disponibles ara dins de la Unió Europea. L’SFDR de la UE té com a objectiu ajudar els inversors amb més transparència sobre el grau en què els productes financers consideren les característiques ambientals i/o socials, inverteixen en inversions sostenibles o tenen objectius sostenibles. Aquesta informació es presenta ara d’una manera més estandarditzada.

L’SFDR de la UE requereix divulgacions específiques de les gestores d’actius i dels assessors d’inversió sobre com tracten dues consideracions clau: riscos de sostenibilitat i principals impactes adversos. Pel que fa a les societats gestores d’actius, l’SFDR de la UE també exigeix la transparència de les polítiques de remuneració en relació amb la integració dels riscos de sostenibilitat. A més, l’SFDR de la UE té com a objectiu ajudar els inversors a triar entre productes en exigir nivells creixents de divulgació segons el grau en què es consideri la sostenibilitat.

Per estandarditzar les finances sostenibles de forma harmonitzada, la normativa ha definit una classificació basada en tres articles diferents segons el nivell de contribució, difusió i implicació en matèria de sostenibilitat. D’aquesta manera, les gestores d’actius i els assessors financers han de classificar sota un dels tres articles cada fons d’inversió segons la seva estratègia i filosofia, tenint en compte, si escau, les inversions segons criteris ASG.

Les tres categories que classifiquen els fons d’inversió, de menys grau d’implicació (article 6) a més grau d’implicació (article 9) sostenible, serien les següents.

- Article 6. S’aplica a productes d’inversió que no consideren riscos ASG com a part del procés d’inversió o bé que es declaren expressament com a no sostenibles.

- Article 8. S’aplica a productes d’inversió que promouen característiques sostenibles en el marc d’una estratègia d’inversió general.

- Article 9. Es tracta de productes d’inversió que fixen específicament objectius de sostenibilitat dins dels seus processos d’inversió.

Per exemple, en cas que un fons d’inversió estigui classificat com a article 8 o 9, està obligat a informar-ho a la part inicial del fullet complet, on comença l’explicació de la Política d’inversió, tal com s’explica tot seguit.

Per què l’SFDR és important?

L’SFDR de la UE està dissenyat per reorientar el capital cap al creixement sostenible i ajudar els clients a prendre millors decisions d’inversió sostenibles. Així, els objectius principals són proporcionar més transparència sobre les característiques ambientals i socials i la sostenibilitat dins dels mercats financers, i crear estàndards comuns per informar i divulgar informació relacionada amb aquestes

consideracions.

L’augment de la transparència i la introducció d’estàndards emparen dues consideracions addicionals importants. Primer, fa que sigui més difícil per a les gestores d’actius realitzar greenwashing en la comercialització dels seus productes; en altres paraules, no poden simplement marcar un producte amb una etiqueta ASG o sostenible sense ser transparents pel que fa al seu procés d’inversió. En

segon lloc, brinda als inversores una capacitat més gran per comparar opcions d’inversió en termes en els quals els factors ASG són una consideració dins del procés de presa de decisions d’inversió, cosa que els ajuda a prendre decisions informades que s’alineen amb els seus objectius d’inversió.

Què són els riscos sostenibles i els principals impactes adversos?

Les gestores d’institucions d’inversió col·lectiva tenen el deure fiduciari d’actuar de manera responsable amb els interessos dels seus clients, per tant, de vetllar per l’ús correcte dels actius que pertanyen als partícips dels fons esmentats. Part d’aquest deure inclou considerar la manera com les decisions d’inversió que es prenen en nom dels fons d’inversió i els seus partícips poden

tenir un impacte material negatiu sobre els factors ambientals, socials i de governança (ASG).

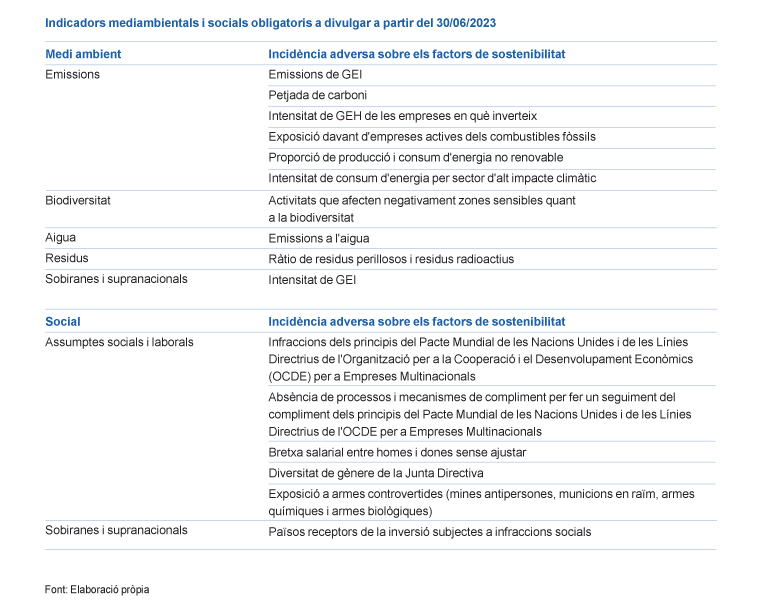

Aquests impactes negatius també s’anomenen incidències adverses. Identificar a temps les incidències adverses és una manera molt rellevant de gestionar els riscos, potencials i presents, ja que els possibles impactes adversos per al medi ambient i la societat afecten

la capacitat per oferir valor a llarg termini als partícips. Com que aquestes incidències no solen tenir tota la transparència necessària i sovint ocorren en àrees del món sense una supervisió reguladora efectiva, és probable que només els impactes més severs i rellevants es converteixin en impactes financers immediats, per la qual cosa cal remarcar la importància de la qualitat de la informació, així com del seu seguiment.

Per identificar i abordar impactes que normalment no s’incorporarien a les tècniques tradicionals de gestió, el Reglament sobre Divulgació de Finances Sostenibles de la UE (EU SFDR) obliga les companyies europees a publicar una sèrie de mètriques mediambientals i socials per poder tenir un control de les principals incidències adverses de les companyies en què s’és accionista en un fons d’inversió.