Los gobiernos y líderes empresariales de la Unión Europea (UE) creen que una de las mejores maneras de lograr sus objetivos de sostenibilidad es promocionar el flujo de capital hacia esfuerzos que promuevan una economía más sostenible. Muchos inversores también apoyan este objetivo, pero a menudo carecen de información suficiente para evaluar y comparar opciones de inversión sostenible en función de cómo se alinean sus objetivos de inversión.El plan de acción sobre finanzas sostenibles de la UE, que presenta una serie de normas diseñadas para fomentar la inversión sostenible, representa un paso importante en la reorientación del capital hacia la economía sostenible. Una parte clave del plan es el Reglamento sobre Divulgación de Finanzas Sostenibles de la UE (EU SFDR), que entró en vigor el pasado mes marzo de 2021, al cual le siguieron

otras regulaciones, como el Reglamento de taxonomía de la UE, que estableció criterios ambientales específicos relacionados con las actividades económicas con fines de inversión y que formará parte de las obligaciones de divulgación mejoradas exigidas por el SFDR de la UE. Adicionalmente, también se espera que sigan una taxonomía ambiental ampliada y una taxonomía social.

¿Qué es el SFDR?

El SFDR de la UE es un reglamento que está diseñado para que los inversores analicen y comparen de manera más fácil las muchas estrategias de inversión sostenible ahora disponibles dentro de la Unión Europea. El SFDR de la UE tiene como objetivo ayudar a los inversores con más transparencia sobre el grado en el que los productos financieros consideran las características ambientales y/o sociales, invierten en inversiones sostenibles o tienen objetivos sostenibles. Esta información ahora se presenta de una manera más estandarizada.

El SFDR de la UE requiere divulgaciones específicas de las gestoras de activos y de los asesores de inversión sobre cómo abordan dos consideraciones clave: riesgos de sostenibilidad y principales impactos adversos. Con respecto a las sociedades gestoras de activos, el SFDR de la UE también exige la transparencia de las políticas de remuneración en relación con la integración de los riesgos de sostenibilidad.

Además, el SFDR de la UE tiene como objetivo ayudar a los inversores a elegir entre productos al exigir niveles crecientes de divulgación según el grado en el que se considere la sostenibilidad.

Para estandarizar las finanzas sostenibles de forma armonizada, la normativa ha definido una clasificación basada en tres artículos diferentes según sea el nivel de contribución, difusión e implicación en materia de sostenibilidad. De esta forma, las gestoras de activos y los asesores financieros deberán clasificar bajo uno de los tres artículos cada fondo de inversión según su estrategia y filosofía, teniendo en cuenta, si es el caso, las inversiones según criterios ASG.

Las tres categorías que clasifican los fondos de inversión, de menor grado de implicación (artículo 6) a mayor grado de implicación (artículo 9) sostenible, serían las siguientes.

- Artículo 6. Se aplica a productos de inversión que no consideran riesgos ASG como parte del proceso de inversión o bien que se declaran expresamente como no sostenibles.

- Artículo 8. Se aplica a productos de inversión que promueven características sostenibles en el marco de una estrategia de inversión general.

- Artículo 9. Se trata de productos de inversión que específicamente fijan objetivos de

sostenibilidad dentro de sus procesos de inversión.

Por ejemplo, en caso de que un fondo de inversión esté clasificado como artículo 8 o 9, está obligado a informarlo en la parte inicial del folleto completo, donde empieza la explicación de la Política de inversión, tal como se explica a continuación.

¿Por qué el SFDR es importante?

El SFDR de la UE está diseñado para reorientar el capital hacia el crecimiento sostenible y ayudar a los clientes a tomar mejores decisiones de inversión sostenible. Así, los objetivos principales son proporcionar una mayor transparencia sobre las características ambientales y sociales y la sostenibilidad dentro de los mercados financieros, y crear estándares comunes para informar y divulgar información relacionada con estas consideraciones.

El aumento de la transparencia y la introducción de estándares respaldan dos importantes consideraciones adicionales:

- Primero, hace que sea más difícil para las gestoras de activos realizar greenwashing en la comercialización de sus productos; en otras palabras, no pueden simplemente marcar un producto con una etiqueta ASG o sostenible sin ser transparentes con respecto a su proceso de inversión.

- En segundo lugar, brinda a los inversores una mayor capacidad para comparar opciones de inversión en términos en los que los factores ASG son una consideración dentro del proceso de toma de decisiones de inversión, lo que les ayuda a tomar decisiones informadas que se alinean con sus objetivos de inversión.

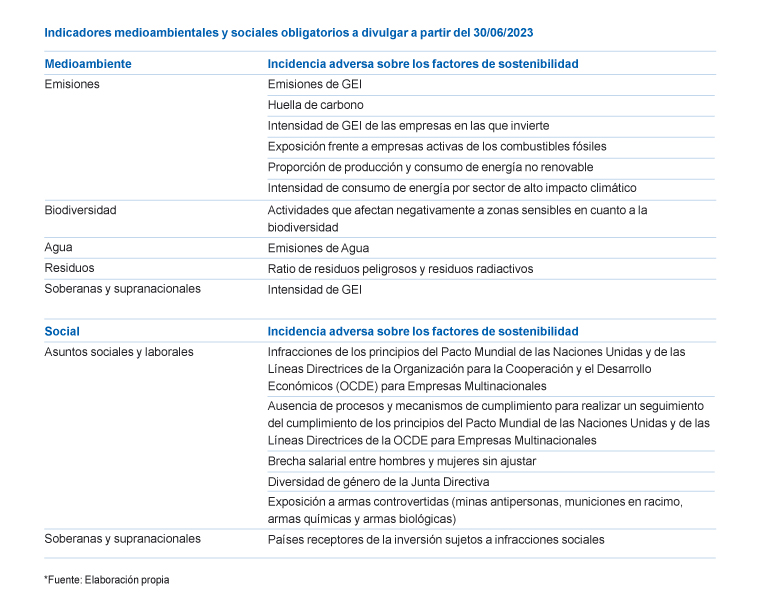

¿Qué son los riesgos sostenibles y los principales impactos adversos?

Las gestoras de instituciones de inversión colectiva tienen el deber fiduciario de actuar de forma responsable con los intereses de sus clientes, por lo tanto, de velar por el uso correcto de los activos que pertenecen a los partícipes de dichos fondos. Parte de ese deber incluye considerar el modo en el que las decisiones de inversión que se toman en nombre de los fondos de inversión y sus partícipes pueden tener un impacto material negativo sobre los factores ambientales, sociales y de gobernanza (ASG). Estos impactos negativos también se denominan incidencias adversas.

Identificar a tiempo las incidencias adversas es una forma muy relevante de gestionar los riesgos, potenciales y presentes, ya que los posibles impactos adversos para el medioambiente y la sociedad afectan a la capacidad para ofrecer valor a largo plazo a los partícipes. Debido a que esas incidencias no suelen tener toda la transparencia necesaria y a menudo ocurren en áreas del mundo sin una

supervisión reguladora efectiva, es probable que solo los impactos más severos y relevantes se conviertan en impactos financieros inmediatos, por lo que hay que remarcar la importancia de la calidad de la información, así como de su seguimiento.

Para identificar y abordar impactos que normalmente no se incorporarían en las técnicas tradicionales de gestión, el Reglamento sobre Divulgación de Finanzas Sostenibles de la UE (EU SFDR) obliga a las compañías europeas a publicar una serie de métricas medioambientales y sociales para poder tener un control de las principales incidencias adversas de las compañías en las que se es accionista en un fondo de inversión.