El dilluns passat, vam viure l’acte “Claus de l’economia, mercats financers i estratègia d’inversió 2023”, una sessió presentada i moderada per Joan Cavallé, director general de l’Entitat, i en la qual en Bas Fransen, director de Mercat de Capitals de Caixa d’Enginyers, i en Xavier Fàbregas, director de Caixa Enginyers Gestió, van presentar les perspectives econòmiques i financeres del primer trimestre del 2023.

El director general, Joan Cavallé, va iniciar la sessió amb un missatge d’agraïment a la Pompeu Fabra, espai on es va celebrar l’acte de manera presencial, després de tres anys celebrant-lo únicament en línia a causa de la COVID-19.

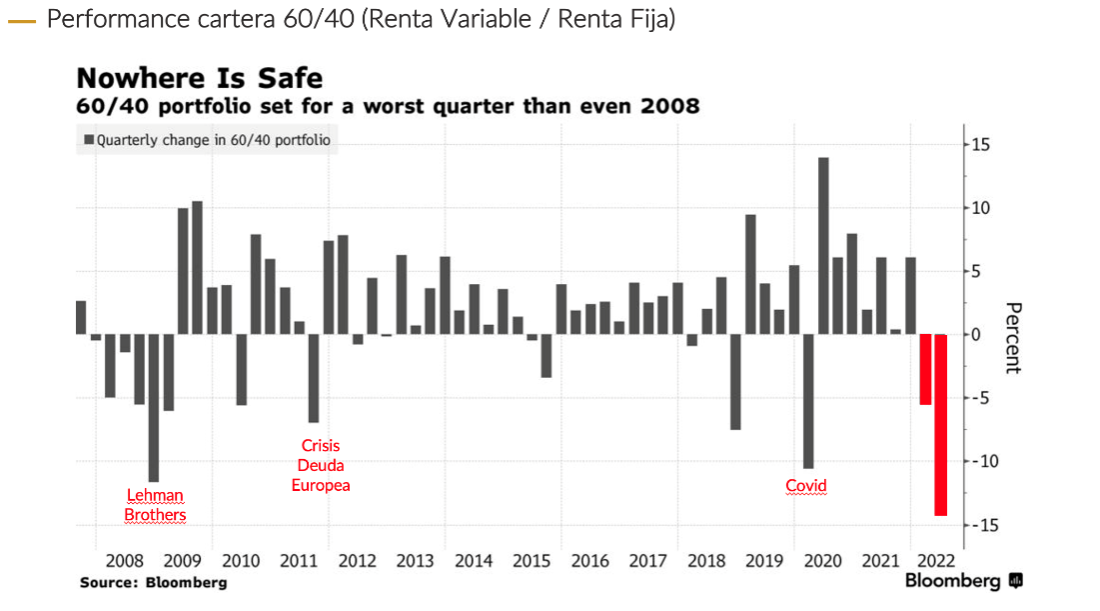

2022, un any per oblidar

Tal com afirmava Bas Fransen, abans de veure les perspectives del 2023 cal fixar-se en retrospectiva com ha anat el 2022.

Per començar, Bas apuntava que aquest darrer any ha estat històricament un dels pitjors per a la renda fixa, que, a més, s’ha traslladat a correccions en la renda variable, un any extraordinari i per oblidar. Passa el mateix quan observem el comportament de les carteres mixtes, les quals, amb la caiguda simultània dels bons i de la renda variable, obtenen també mals resultats, fins i tot més negatius que durant la COVID-19 o la crisi del deute europeu.

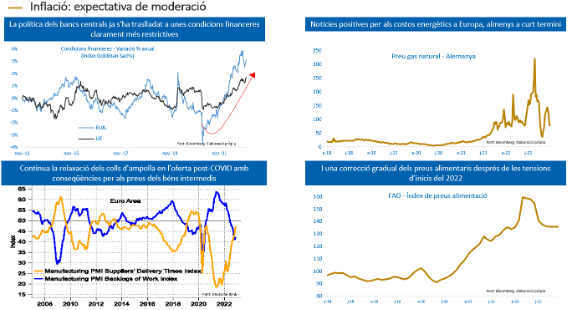

Què ha passat amb la inflació?

“Tenim els nivells més alts d’inflació des de fa 40 o 50 anys, i ho sabem perquè estem patint les seves conseqüències en el nostre dia a dia”, afirmava Bas Fransen.

Aquesta pujada històrica de la inflació s’explica per tres factors: la pandèmia, les vacunes i la guerra d’Ucraïna. D’una banda, la pandèmia ens va obligar a tancar l’economia de manera forçada, tant per a la demanda com per a l’oferta, i això també va obligar les autoritats fiscals i monetàries a impulsar mesures extraordinàries i ultraexpansives com la baixada dels tipus d’interès.

D’altra banda, les vacunes van arribar molt abans del que pensàvem en un inici. Això va provocar una reobertura gradual de l’economia i un increment del consum en un moment en què l’oferta no estava preparada, i van aparèixer els famosos colls d’ampolla . En aquest punt vam començar a veure els primers indicis d’inflació, i s’hi va sumar la decisió de Putin d’envair Ucraïna, cosa que va provocar noves tensions en el mercat energètic i en el mercat alimentari. Va ser així com, en alguns moments, vam arribar fins a un 10 % d’inflació.

El que més preocupa en aquest sentit és que la inflació s’estigui generalitzant, perquè, tot i estar en nivells més baixos del 5 o 6 %, segueix estant dues o tres vegades per sobre de l’objectiu del Banc Central Europeu.

Tal com apuntava en Bas Fransen, els bancs centrals van tenir un error d’estimació des de l’inici. A finals del 2021, consideraven la inflació com un concepte temporal i transitori, explicat per la pandèmia i els costos energètics, i tot i que estimaven que baixaria, no ha estat així. En la seva lluita per la credibilitat, que és el màxim actiu que tenen els bancs centrals en la lluita contra la inflació, s’han vist obligats a pujar els tipus d’interès d’una forma molt radical i pràcticament a tots els països.

La pregunta de cara al 2023: què passarà amb la inflació?

Doncs, tal com afirmava el nostre director de Mercat de Capitals, és fàcil declarar que veurem una moderació d’aquesta inflació. Ja ens hem allunyat d’aquestes dades del 10 % en la majoria dels països, una dada positiva però que cal analitzar amb detall.

Podem explicar la moderació per factors estructurals i temporals. D’una banda, els efectes de les polítiques monetàries com la pujada dels tipus d’interès, la qual, òbviament, genera tensió en les condicions financeres que gradualment es tradueix en menys demanda de crèdit, reducció del consum, etc. I, de l’altra, observem la relaxació dels colls d’ampolla en l’oferta post-COVID amb conseqüències per als preus dels béns intermedis. Pel que fa als factors temporals, tenim el preu de l’energia i l’alimentació. En el cas dels preus de l’energia, veníem d’un estiu amb uns preus molt elevats, sobretot al nord d’Europa, però recentment s’han vist relaxats per una baixada del consum de l’energia i una pujada de les temperatures.

“La pregunta clau és la següent: Fins a quin punt pot continuar aquesta moderació? El que és clar és que la baixada d’un 10 % d’inflació a un 4 % ens ajuda a tots, però no és suficient. Els bancs centrals han de seguir lluitant fins que arribem a una zona confortable prop del 2 %”, apuntava en Bas.

És complicat afirmar que es pugui arribar aviat a aquest percentatge per diverses raons. D’una banda, trobem moltes economies amb un mercat laboral amb molta tensió, sobretot al nord d’Europa i als Estats Units. De l’altra, trobem els riscos pel subministrament energètic a Europa per a l’hivern del 2023 pel tancament d’importacions des de Rússia. Per tant, el que passi amb el preu de l’energia és, a curt termini, un factor de risc per a la inflació.

A llarg termini, sabem que hem de seguir invertint, a escala global, tant el sector públic com el sector privat, en energies renovables per finançar els nostres progressos cap a una economia més sostenible. Aquest increment d’inversions és un factor que pot impulsar l’economia.

En termes generals, podem dir que s’està veient una clara desacceleració de l’economia a escala gairebé global, un fet lògic quan tenim els consumidors ofegats amb un alt cost energètic, amb la pujada dels tipus d’interès i amb una renda més baixa per culpa de la inflació; i en una situació semblant es troben les empreses, amb costos més elevats i menys marges. Per això, l’entorn econòmic no sembla molt favorable, i això es trasllada a les estimacions, les quals apunten cap a un creixement més baix el 2023. Tot i això, Fransen també afirma que, amb el compromís de Putin i dels BCE, la recessió pot ser fins i tot lleugera i fàcil de gestionar, perquè els fonaments econòmics de moltes economies són molt forts.

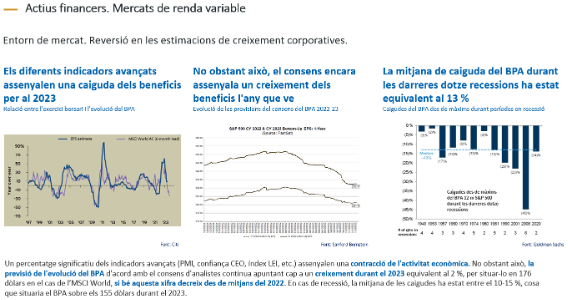

Reversió en les estimacions de creixement corporatives

Xavier Fàbregas, director de Caixa Enginyers Gestió, va continuar la sessió afirmant que els diferents indicadors assenyalen una caiguda dels beneficis per al 2023, però el consens encara apunta un creixement dels beneficis per a l’any vinent.

“El mercat ha caigut més que els beneficis, però encara no s’ha materialitzat una caiguda abrupta dels beneficis. De fet, encara tenim estimacions de creixement de beneficis per acció per a aquest any 2023”, afirmava el Xavier.

Pel que fa a les possibilitats d’una recessió, Fàbregas explicava que les caigudes de beneficis poden oscil·lar entre un 10 i un 15 %. Tot i així, ara per ara, estem veient que el mercat laboral està sent més resilient del que havíem anticipat des del punt de vista macroeconòmic, i els bancs centrals poden interrompre o finalitzar el cicle d’alça de tipus d’interès.

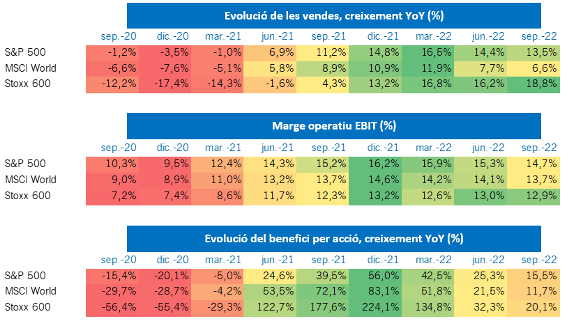

2022, l’any de més a menys

Sobre l’evolució de les vendes, els marges i els beneficis per acció de les diferents regions, Xavier Fàbregas va indicar que vam assolir el màxim creixement de vendes i beneficis l’any passat, durant el primer i el segon trimestre. No obstant això, a partir del segon trimestre vam començar a observar una desacceleració en els resultats amb motiu dels impactes del conflicte entre Rússia i Ucraïna.

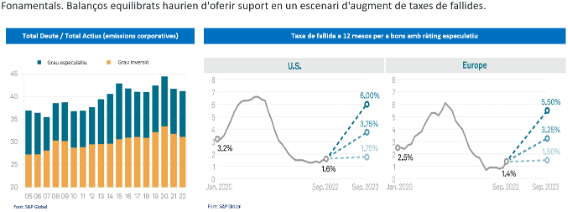

Balanços equilibrats en un escenari d’augment de taxes de fallides

Durant l’acte també es va destacar les companyies, des del punt de vista financer, han reduït el deute en els seus balanços. Així, doncs, la situació és més sòlida i això permet que tinguin un perfil de risc millor que el del 2008, abans de la gran crisi financera.

D’altra banda, tal com mostren les gràfiques, podem observar un potencial repunt de la morositat si la recessió es materialitza, però serien increments digeribles. Per tant, concloem que les companyies estan, des d’un punt de vista financer, més sanejades.

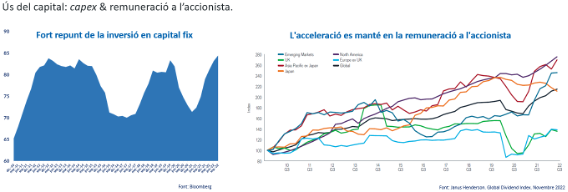

Addicionalment, en aquest escenari d’inflació, les companyies han preferit mostrar-se disciplinades i tornar capital als accionistes, fet que suposa un punt positiu de fixació per a la renda variable.

Té sentit la inversió socialment responsable (ISR)?

Xavier Fàbregas destacava que, a llarg termini i des del punt de perfil financer, la inversió socialment responsable és una aproximació positiva perquè la inversió recau sobre empreses amb sòlids fonamentals, pel fet que són companyies molt enfocades a evitar riscos físics i de transició derivats de l’escalfament global.

En conclusió, l’evidència empírica dona suport a la idea que les companyies amb una millor qualificació ASG de la seva informació extrafinancera tenen menys cost de capital i, per tant, tenen millors condicions d’accés al finançament. Això provoca:

- Més marge de beneficis a través de menys interessos sobre el deute.

- Més disponibilitat del capital, fet que possibilita l’accés a un nombre més gran de projectes i al mateix temps millora la posició relativa enfront de competidors endarrerits en aspectes ASG.

- Valoracions més altes dels actius, mentre que un cost del capital inferior es tradueix en un valor present més alt dels fluxos de caixa futurs.

Situació actual

Per concloure la sessió, es va fer referència a la situació en què ens trobem. El mercat es troba en un moment en el qual hi ha molt soroll a causa de la pujada dels tipus d’interès i la guerra a Ucraïna, per la qual cosa és important tenir una tolerància al risc molt definida.

A més a més, des del punt de vista estratègic, l’opcionalitat ha millorat tant en renda fixa, ja que on no n’hi havia abans ara en tenim, com en renda variable, ja que veiem mercats, com pot ser l’europeu o el d’emergents, que compten amb unes valoracions atractives.