El pasado lunes, vivimos el acto “Claves de la economía, mercados financieros y estrategia de inversión 2023”, una sesión presentada y moderada por Joan Cavallé, director general de la Entidad, y en la cual Bas Fransen, director de Mercado de Capitales de Caja de Ingenieros, y Xavier Fàbregas, director de Caja Ingenieros Gestión, presentaron las perspectivas económicas y financieras del primer trimestre de 2023.

El director general, Joan Cavallé, inició la sesión con un mensaje de agradecimiento a la Pompeu Fabra, espacio donde se celebró el acto de manera presencial, tras tres años celebrándolo únicamente en línea a causa de la COVID-19.

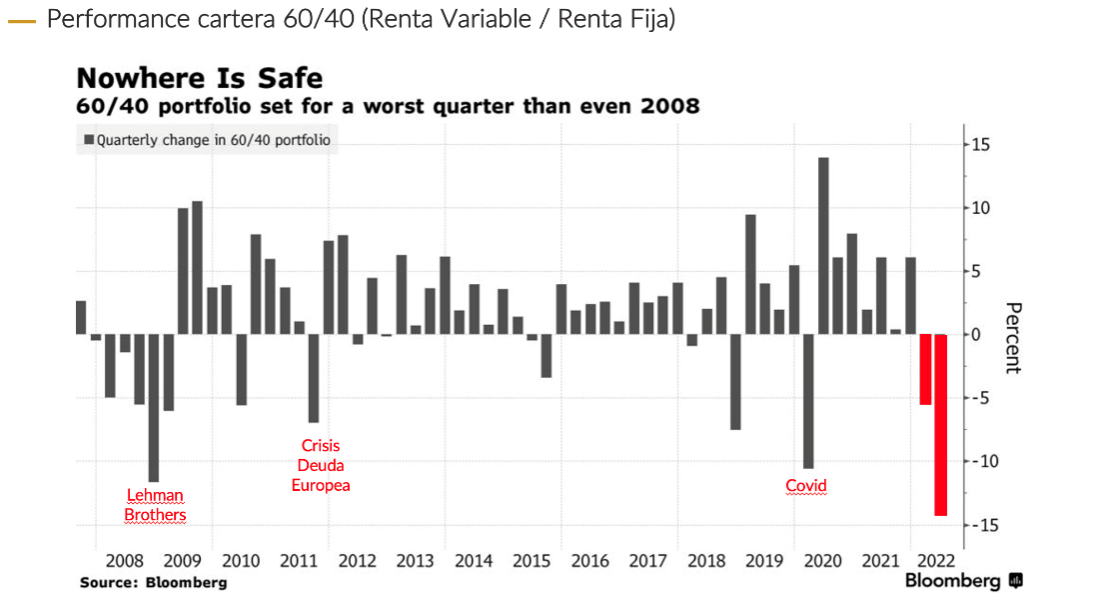

2022, un año para olvidar

Tal y como afirmaba Bas Fransen, antes de ver las perspectivas de 2023 hay que fijarse en retrospectiva cómo ha ido el 2022.

Para empezar, Bas apuntaba que este último año ha sido históricamente uno de los peores para la renta fija, que, además, se ha trasladado a correcciones en la renta variable, un año extraordinario y para olvidar. Pasa lo mismo cuando observamos el comportamiento de las carteras mixtas, las cuales, con la caída simultánea de los bonos y de la renta variable, obtienen también malos resultados, incluso más negativos que durante la COVID-19 o la crisis de la deuda europea.

¿Qué ha pasado con la inflación?

“Tenemos los niveles más altos de inflación desde hace 40 o 50 años, y lo sabemos porque estamos sufriendo sus consecuencias en nuestro día a día”, afirmaba Bas Fransen.

Esta subida histórica de la inflación se explica por tres factores: la pandemia, las vacunas y la guerra de Ucrania. Por un lado, la pandemia nos obligó a cerrar la economía de manera forzada, tanto para la demanda como para la oferta, y esto también obligó a las autoridades fiscales y monetarias a impulsar medidas extraordinarias y ultraexpansivas como la bajada de los tipos de interés.

Por otro lado, las vacunas llegaron mucho antes de lo que pensábamos en un inicio. Esto provocó una gradual reapertura de la economía y un incremento del consumo en un momento en el que la oferta no estaba preparada, y aparecieron los famosos cuellos de botella. En este punto empezamos a ver los primeros indicios de inflación, y se sumó la decisión de Putin de invadir Ucrania, lo que provocó nuevas tensiones en el mercado energético y en el mercado alimentario. Fue así como, en algunos momentos, llegamos hasta un 10 % de inflación.

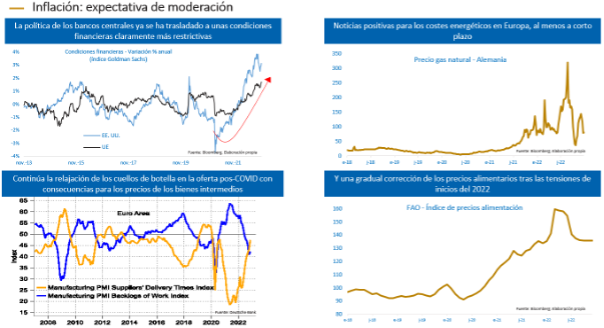

Lo que más preocupa en este sentido es que la inflación se esté generalizando, porque, a pesar de estar en niveles más bajos del 5 o 6 %, sigue estando dos o tres veces por encima del objetivo del Banco Central Europeo.

Tal y como apuntaba Bas Fransen, los bancos centrales tuvieron un error de estimación desde el inicio. A finales de 2021, consideraban la inflación como un concepto temporal y transitorio, explicado por la pandemia y los costes energéticos, y a pesar de que estimaban que bajaría, no ha sido así. En su lucha por la credibilidad, que es el mayor activo que tienen los bancos centrales en la lucha contra la inflación, se han visto obligados a subir los tipos de interés de una forma muy radical y prácticamente en todos los países.

La pregunta de cara al 2023: ¿qué pasará con la inflación?

Pues, tal y como afirmaba nuestro director de Mercado de Capitales, es fácil declarar que veremos una moderación de esta inflación. Ya nos hemos alejado de estos datos del 10 % en la mayoría de los países, un dato positivo pero que hay que analizar con detalle.

Podemos explicar la moderación por factores estructurales y temporales. Por un lado, los efectos de las políticas monetarias como la subida de los tipos de interés, la cual, obviamente, genera tensión en las condiciones financieras que gradualmente se traduce en una menor demanda de crédito, reducción del consumo, etc. Y, por otro lado, observamos la relajación de los cuellos de botella en la oferta pos-COVID con consecuencias para los precios de los bienes intermedios. En cuanto a los factores temporales, tenemos el precio de la energía y la alimentación. En el caso de los precios de la energía, veníamos de un verano con unos precios muy elevados, sobre todo en el norte de Europa, pero recientemente se han visto relajados por una bajada del consumo de la energía y una subida de las temperaturas.

“La pregunta clave es la siguiente: ¿Hasta qué punto puede continuar esta moderación? Lo que está claro es que la bajada de un 10 % de inflación a un 4 % nos ayuda a todos, pero no es suficiente. Los bancos centrales tienen que seguir luchando hasta que lleguemos a una zona confortable alrededor del 2 %”, apuntaba Bas.

Es complicado afirmar que se pueda llegar pronto a este porcentaje por varias razones. Por un lado, encontramos muchas economías con un mercado laboral muy tensionado, sobre todo en el norte de Europa y en Estados Unidos. Por otro lado, encontramos los riesgos por el suministro energético en Europa para el invierno de 2023 por el cierre de importaciones desde Rusia. Por lo tanto, lo que pase con el precio de la energía es, a corto plazo, un factor de riesgo para la inflación.

A largo plazo, sabemos que tenemos que seguir invirtiendo, a escala global, tanto el sector público como el sector privado, en energías renovables para financiar nuestros avances hacia una economía más sostenible. Este incremento de inversiones es un factor que puede impulsar la economía.

En términos generales, podemos decir que se está viendo una clara desaceleración de la economía a escala casi global, algo lógico cuando tenemos a los consumidores ahogados con un alto coste energético, con la subida de los tipos de interés y con una menor renta por culpa de la inflación; y en una situación parecida se encuentran las empresas, con costes más elevados y menos márgenes. Por ello, el entorno económico no parece muy favorable, y esto se traslada a las estimaciones, las cuales apuntan hacia un menor crecimiento en 2023. Aun así, Fransen también afirma que, con el compromiso de Putin y de los BCE, la recesión puede ser incluso ligera y fácil de gestionar, porque los cimientos económicos de muchas economías son muy fuertes.

Reversión en las estimaciones de crecimiento corporativas

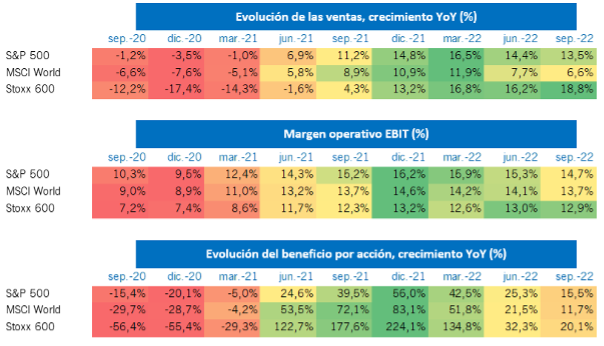

Xavier Fàbregas, director de Caja Ingenieros Gestión, continuó la sesión afirmando que los diferentes indicadores señalan una caída de los beneficios para el 2023, pero el consenso todavía apunta un crecimiento de los beneficios para el próximo año.

“El mercado ha caído más que los beneficios, pero todavía no se ha materializado una caída abrupta de los beneficios. De hecho, todavía tenemos estimaciones de crecimiento de beneficios por acción para este año 2023”, afirmaba Xavier.

En cuanto a las posibilidades de una recesión, Fàbregas explicaba que las caídas de beneficios pueden oscilar entre un 10 y un 15 %. Aun así, hoy por hoy, estamos viendo que el mercado laboral está siendo más resiliente de lo que habíamos anticipado desde el punto de vista macroeconómico, y los bancos centrales pueden pausar o finalizar el ciclo de alza de tipos de interés.

2022, el año de más a menos

Sobre la evolución de las ventas, los márgenes y los beneficios por acción de las diferentes regiones, Xavier Fàbregas indicó que logramos el máximo crecimiento de ventas y beneficios el año pasado, durante el primer y el segundo trimestre. Sin embargo, a partir del segundo trimestre empezamos a observar una desaceleración en los resultados a raíz de los impactos del conflicto entre Rusia y Ucrania.

Balances equilibrados en un escenario de aumento de tasas de quiebras

Durante el acto también se destacó que las compañías, desde el punto de vista financiero, han reducido la deuda en sus balances. Así pues, la situación es más sólida y esto permite que tengan un perfil de riesgo mejor que el de 2008, antes de la gran crisis financiera.

Por otro lado, tal y como muestran las gráficas, podemos observar un potencial repunte de la morosidad si la recesión se materializa, pero serían incrementos digeribles. Por lo tanto, concluimos con que las compañías están, desde un punto de vista financiero, más saneadas.

Adicionalmente, en este escenario de inflación, las compañías han preferido mostrarse disciplinadas y devolver capital a los accionistas, lo que supone un punto positivo de anclaje para la renta variable.

¿Tiene sentido la inversión socialmente responsable (ISR)?

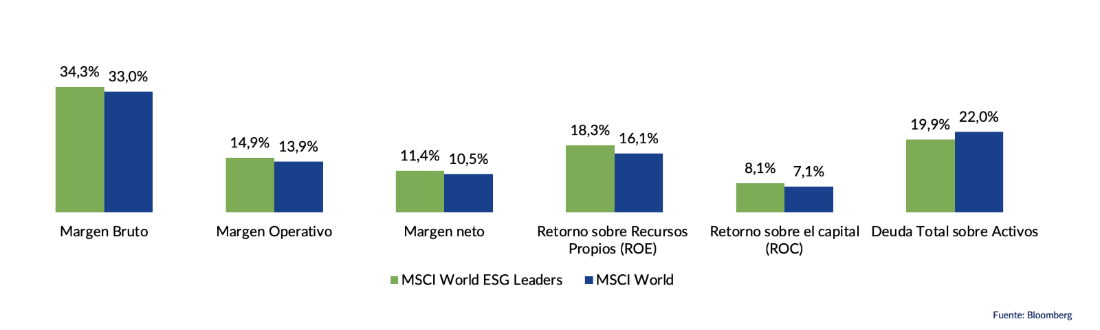

Xavier Fàbregas destacaba que, a largo plazo y desde el punto de vista de perfil financiero, la inversión socialmente responsable es una aproximación positiva porque la inversión recae sobre empresas con sólidos fundamentales, por el hecho de que son compañías muy enfocadas a evitar riesgos físicos y de transición derivados del calentamiento global.

En conclusión, la evidencia empírica apoya la idea de que las compañías con una mejor calificación ASG de su información extrafinanciera tienen un coste de capital menor y, por lo tanto, tienen mejores condiciones de acceso a la financiación. Esto provoca:

- Un mayor margen de beneficios a través de menores intereses sobre la deuda.

- Una mayor disponibilidad del capital, lo que posibilita el acceso a un mayor número de proyectos y al mismo tiempo mejora la posición relativa frente a competidores rezagados en aspectos ASG.

- Unas mayores valoraciones de los activos, mientras que un coste del capital inferior se traduce en un mayor valor presente de los flujos de caja futuros.

Situación actual

Para concluir la sesión, se hizo referencia a la situación en la que nos encontramos. El mercado se encuentra en un momento en el que hay mucho ruido a causa de la subida de los tipos de interés y la guerra en Ucrania, por lo que es importante tener una tolerancia al riesgo muy definida.

Además, desde el punto de vista estratégico, la opcionalidad ha mejorado tanto en renta fija, ya que donde no había antes ahora tenemos, como en renta variable, ya que vemos mercados, como puede ser el europeo o el de emergentes, que cuentan con unas valoraciones atractivas.